SHAIKH, Anwar M.; TONAK, E. Ahmet. Measuring the wealth of nations: The political economy of national accounts. 1996.

1 Introdução 1

1.1 Abordagens para a medição do produto nacional 1

1.2 Contas nacionais oficiais 6

1.3 Contas nacionais estendidas para os Estados Unidos 9

1.4 Rumo a uma abordagem alternativa para as contas nacionais 17

2 Fundamentos teóricos básicos 20

2.1 A distinção entre atividades de produção e não produção 20

2.2 Trabalho produtivo sob o capitalismo 29

2.3 Trabalho produtivo na economia ortodoxa 32

2.4 Trabalho de produção, mais-valia e lucro 34

3 Categorias marxistas e contas nacionais: Fluxos de valor monetário

3.1 Fluxos primários: Produção e comércio

3.1.1 Contas nacionais apenas com setores de produção

3.1.2 Contas nacionais com setores de produção e comércio

3.1.3 Outros tipos de atividades comerciais

3.2 Fluxos secundários

A. Fluxos secundários privados: Renda da terra, finanças, royalties

3.2.1 Implicações gerais dos pagamentos de royalties

3.2.2 Renda do tipo lucro pode exceder o valor excedente

B. Fluxos secundários públicos: Atividades governamentais gerais

3.3 Transferências líquidas de salários, salário social e taxa ajustada de mais-valia

3.4 Comércio exterior

3.4.1 PIB, PNB e contas com o restante do mundo (ROW)

3.4.2 Transferências de valor no comércio internacional

3.5 Atividades não capitalistas e atividades ilegais

3.6 Resumo da relação entre contas marxistas e contas nacionais convencionais

3.6.1 Resumo geral

3.6.2 O equilíbrio entre os dois lados das contas marxistas

4 Categorias marxistas e contas nacionais: Cálculos de valor-trabalho 78

4.1 Cálculo de magnitudes de valor-trabalho 78

4.2 Taxas de exploração de trabalhadores produtivos e improdutivos 86

5 Estimativas empíricas de categorias marxistas 89

5.1 Medidas marxistas primárias em anos de referência 89

5.2 Séries anuais para medidas primárias, com base em dados do NIPA 92

5.3 Emprego, salários e capital variável 107

5.4 Mais-valia e produto excedente 113

5.5 Taxas de lucro marxistas, médias e corporativas 122

5.6 Taxas de exploração de trabalhadores produtivos e improdutivos 129

5.7 Medidas marxistas e convencionais de produtividade 131

5.8 Absorção governamental da mais-valia 137

5.9 Imposto líquido sobre o trabalho e taxa ajustada de mais-valia 137

5.10 Efeitos empíricos de desvios de preço-valor 141

5.11 Aproximação da taxa de mais-valia 144

5.12 Resumo dos resultados empíricos 146

6 Uma análise crítica de estudos empíricos anteriores 152

6.1 Estudos que não distinguem entre categorias marxistas e NIPA 154

6.2 Estudos que distinguem entre trabalho produtivo e improdutivo 161

6.3 Estudos baseados na distinção entre trabalho necessário e desnecessário (excedente econômico) 202

7 Resumo e conclusões 210

7.1 Mais-valia, lucro e crescimento 211

7.2 Contas nacionais marxistas e convencionais 216

7.3 Resultados empíricos 221

7.4 Comparação com estudos anteriores 224

7.5 Conclusões 228

Apêndices 231

A Metodologia do banco de dados de insumo-produto 233

B Operações nos setores imobiliário e financeiro 253

C Tabelas resumidas de insumo-produto 274

D Interpolação de variáveis-chave de insumo-produto 278

E Estimativas anuais de variáveis primárias 283

F Trabalho produtivo e improdutivo 295

G Salários e capital variável 304

H Mais-valia e lucro 323

I Taxas de exploração de trabalhadores produtivos e improdutivos 329

J Medidas de produtividade 336

K Absorção governamental da mais-valia 344

L Índice de taxa de mais-valia de Aglietta 346

M Medidas de produto bruto do setor capitalista por Mage e NIPA 351

N A transferência líquida entre trabalhadores e o Estado e seu impacto na taxa de mais-valia 356

2. Trabalho produtivo sob o capitalismo

As definições anteriores de trabalho de produção e não produção são perfeitamente gerais. No entanto, elas adquirem conteúdo adicional quando consideradas em relação a relações sociais específicas sob as quais podem ser realizadas. De maneira geral, o trabalho pode ser realizado para uso direto, para venda por renda e para venda por lucro. Cada uma dessas representações uma relação social distinta sob a qual qualquer processo de trabalho é organizado e desenvolvido. Apenas a última representa o trabalho empregado de forma capitalista, no qual os capitalistas avançam o valor do capital como salário para comprar e utilizar a força de trabalho por um período determinado. Segue-se disso que o trabalho empregado de forma capitalista não é apenas trabalho assalariado, mas também trabalho assalariado cuja força de trabalho é primeiramente trocada por capital (Marx, 1977, p. 477). Isso abrange não apenas o trabalho de produção, mas também o trabalho de distribuição e de manutenção social, na medida em que são organizados de forma capitalista.

Agora consideremos cada uma dessas atividades separadamente. Todos os tipos de produção criam valores de uso. Na medida em que a produção é organizada para uso direto, como na produção doméstica ou comunitária, ela produz apenas valores de uso. Por outro lado, na medida em que é organizada para venda por renda (rendimento), como na produção de pequenas mercadorias, ela produz valores de uso que são simultaneamente valores (materializações do tempo de trabalho abstrato). Por fim, na medida em que a produção é voltada para venda por lucro, ela representa a produção capitalista de mercadorias que não apenas produz valores de uso e valores, mas também mais-valia. Essa última categoria é representada pelas seções não sombreadas na Figura 2.3. Ela representa o trabalho empregado de forma capitalista, que também é trabalho de produção.

A identificação do trabalho que produz mais-valia - em outras palavras, o trabalho que é produtivo de capital - nos permite imediatamente especificar suas duas propriedades salientes:

(a) é trabalho assalariado que é primeiro trocado por capital (ou seja, é empregado de forma capitalista);

(b) é trabalho que cria ou transforma valores de uso (ou seja, é trabalho de produção).

A definição derivada aqui é idêntica àquela que Marx (1977, p. 644) usa para caracterizar o trabalho produtivo. Todo outro trabalho, portanto, é improdutivo de capital, seja porque é trabalho de produção que produz valores de uso diretos ou mercadorias, mas não capital, ou porque é trabalho de não produção. Assim, mesmo o trabalho assalariado empregado de forma capitalista pode ser improdutivo de capital se for trabalho de distribuição ou de manutenção social (Marx, 1977, p. 1042). É surpreendente quantas vezes esse ponto básico tem sido mal compreendido na literatura.

Retirado de: Shaikh e Tonak,

1994, p. 30.

O fato de que todo trabalho que não é empregado de forma capitalista seja improdutivo de capital não nega de forma alguma a especificidade dos componentes individuais desse trabalho. A produção de pequenas mercadorias e os trabalhos domésticos têm efeitos muito diferentes na reprodução capitalista, embora ambos produzam valores de uso. Por exemplo, suponha que, em uma determinada fase do desenvolvimento econômico, metade do padrão de vida da classe trabalhadora seja sustentada pelos valores de uso produzidos pelo trabalho doméstico (não remunerado) e a outra metade por mercadorias compradas com os salários dos trabalhadores empregados. Se ao longo do tempo os valores de uso produzidos diretamente fossem gradualmente substituídos pelos produtos da produção de pequenas mercadorias, então, para manter o mesmo padrão de vida, o poder de compra dos trabalhadores teria que aumentar para o dobro do seu nível inicial, mantidas as demais condições. Assim, um determinado padrão de vida pode corresponder a valores muito diferentes da força de trabalho e, portanto, taxas de mais-valia, dependendo da proporção em que os produtos dos dois tipos de trabalho improdutivo entram no padrão de vida. A taxa de mais-valia depende apenas da duração da jornada de trabalho e do valor unitário da força de trabalho em ambos os casos, mantidas as demais condições. Mas esse valor unitário da força de trabalho não é independente das condições em que os trabalhos de produção (isto é, improdutivos) não capitalistas são realizados. Essas considerações são especialmente importantes no contexto do Terceiro Mundo.

De maneira similar, mesmo que vendedores e pessoas militares sejam principalmente pessoal de não produção, eles não têm o mesmo impacto na reprodução. Suponha que a quantidade de valor e mais-valia seja dada, que o novo emprego em vendas seja financiado com base nos lucros atuais e que os novos gastos militares sejam financiados diretamente por meio de impostos sobre os salários. Um aumento no emprego em vendas diminui a quantidade de mais-valia restante para o lucro agregado (embora possa transferir mais mais-valia para as empresas que aumentam sua equipe de vendas). Os lucros agregados, portanto, diminuem, mantidas as demais condições. Por outro lado, um aumento no emprego militar financiado com impostos sobre os salários não precisa alterar o lucro agregado. Em ambos os casos, a massa e a taxa de mais-valia não são alteradas, mas o lucro agregado é alterado em um caso e não no outro - mesmo que ambos os tipos de trabalho envolvidos sejam trabalho improdutivo do ponto de vista do capital.

É importante observar que todo trabalho empregado de forma capitalista é explorado pelo capital, seja trabalho produtivo ou improdutivo. A taxa de exploração de cada um é sua respectiva relação de tempo de trabalho excedente para tempo de trabalho necessário. O tempo de trabalho necessário é simplesmente o valor da força de trabalho envolvida, ou seja, o valor do trabalho anual médio de consumo por trabalhador nas atividades em questão. O tempo de trabalho excedente é o excesso de tempo de trabalho sobre o tempo de trabalho necessário. No caso dos trabalhadores produtivos, sua taxa de exploração também é a taxa de mais-valia, uma vez que seu tempo de trabalho excedente resulta em mais-valia. Esse conceito é tão prático que podemos usá-lo para calcular as taxas separadas de exploração de trabalhadores produtivos e improdutivos (consulte as seções 4.2 e 5.6).

As ilustrações nesta seção foram projetadas para enfatizar o ponto de que a distinção entre trabalho produtivo e improdutivo é necessária, mas não suficiente, para a análise da reprodução. Precisamos também conhecer os componentes específicos do trabalho improdutivo e sua interação com os circuitos de capital e receita. É precisamente por isso que começamos nossa análise com a distinção geral entre atividades de produção, distribuição, manutenção social e consumo pessoal, em vez de simplesmente começar com a definição de trabalho produtivo de Marx (1977).

3. Categorias marxistas e contas nacionais: Fluxos de valor monetário (38)

1. O objetivo deste capítulo é desenvolver um mapeamento entre as categorias marxistas e aquelas das contas nacionais convencionais. Os pontos essenciais do argumento serão apresentados aqui, com todos os detalhes adicionais reservados para o Apêndice A.

2. As contas de renda e produto nacional (NIPA) são a base tradicional para a contabilidade nacional. No entanto, as tabelas de insumo-produto (IO) fornecem um quadro mais geral, pois englobam tanto os fluxos interindustriais quanto os fluxos de renda e produto nacionais. Portanto, utilizaremos as tabelas de IO como nossas referências teóricas e empíricas básicas.

3. Embora as contas de IO forneçam uma descrição superior da economia para nossos propósitos, elas têm a desvantagem de estar disponíveis apenas para anos de referência (1947, 1958, 1963, 1967, 1972, 1977) para os Estados Unidos. Portanto, utilizaremos essas tabelas apenas para fornecer estimativas abrangentes de referência, que serão posteriormente expandidas em séries anuais usando dados do NIPA.

4. Nosso projeto requer a distinção entre três conjuntos diferentes de medidas, para as quais adotamos notações diferentes: medidas marxistas de valor-trabalho, como capital constante, capital variável e mais-valia (C, V, S); suas formas monetárias (C*, V*, S*); e agregados correspondentes de IO-NIPA, como insumos intermediários, salários e renda de tipo lucro (não ganho) (M, W, P). Como todas as contas em questão serão contas de dupla entrada, cada um dos fluxos do lado da receita terá contrapartes do lado do uso (como, por exemplo, U para o valor-trabalho marxista dos insumos utilizados na produção, U* para o valor monetário marxista correspondente, e M para a medida ortodoxa de insumos intermediários tanto no lado da receita quanto no lado do uso). A letra P, por si só, se referirá ao lucro do tipo renda, mas quando precedida por outra letra ou quando aparecer como um subscrito, se referirá à produção. Assim, TP representa o produto total, e Pp se refere aos lucros no setor de produção.

5. Todos os resultados serão resumidos tanto graficamente quanto algébricamente. Além disso, ilustraremos o que se tornará um mapeamento cada vez mais complexo entre as categorias marxistas e de IO por meio de um exemplo numérico contínuo no qual a magnitude do produto total, do valor total (trabalho) correspondente e de seus respectivos componentes são mantidos constantes ao longo do tempo. Assim, uma determinada quantidade de valor total TV* será sempre dividida na mesma quantidade de capital constante C*, capital variável V* e mais-valia S*. Da mesma forma, o produto total TP* será sempre dividido nas mesmas quantidades de insumos utilizados na produção U*, produto necessário NP* (consumo dos trabalhadores da produção) e produto excedente SP* (usado para consumo capitalista, investimento, atividades não produtivas e estatais). À medida que avançamos além da produção para considerar o comércio atacadista e varejista, finanças, governo e o setor externo, essas quantidades dadas de valor e produto estarão sujeitas a modos de circulação e distribuição cada vez mais complexos, e suas formas correspondentes de aparência nas tabelas de IO se tornarão mais complexas. No entanto, precisamente porque já temos as quantidades numéricas originais em mãos, podemos verificar imediatamente se nossas medidas dos agregados estão corretas.

6. Setores (como produção e comércio atacadista/varejista) que estão diretamente envolvidos na produção e realização doméstica do produto total de mercadorias serão chamados de setores primários. Aqueles (como finanças, aluguel e venda de terras e governo geral) envolvidos na subsequente recirculação dos fluxos de valor e dinheiro originados nos setores primários serão chamados de setores secundários [1]. Essa distinção está enraizada na abordagem marxista da reprodução capitalista, e sua justificativa se tornará evidente à medida que avançarmos com o argumento. A partir daqui, começaremos com a análise dos setores primários e, em seguida, passaremos para os vários componentes dos setores secundários. As seções sobre comércio exterior e atividades laborais não capitalistas complementarão o argumento, seguido por um resumo geral das relações entre as medidas nacionais marxistas e ortodoxas. A Tabela 3.1 ilustra as divisões setoriais recém mencionadas; mais detalhes serão desenvolvidos nas seções que seguem.

[Nota 01]: Deve ser óbvio que primário e secundário, como usados aqui, não têm absolutamente o mesmo significado que "produtos primários" (produtos extraídos), etc.

7. Por fim, deve-se observar que conduziremos nosso argumento como se as tabelas de insumo-produto reais incluíssem o capital fixo utilizado em insumos intermediários (como depreciação) e na demanda intermediária (como investimento de reposição), de modo que o valor adicionado e a demanda final sejam medidas líquidas. Também procederemos como se o valor adicionado fosse explicitamente dividido entre salários e lucros, e a demanda de consumo fosse explicitamente dividida entre consumo dos trabalhadores e consumo capitalista. As tabelas convencionais não possuem esse nível de detalhe, mas poderiam ser modificadas para incorporá-lo. O mapeamento entre as categorias marxistas e de IO é muito aprimorado por esses ajustes. Como mencionado anteriormente, o Apêndice A fornece mais detalhes sobre o material desenvolvido neste capítulo.

Tabela 3.1. Estrutura setorial da reprodução

Retirado de: Shaikh e Tonak, 1994, p. 40.

Setores primários:

Produção (bens/serviços, privado/público)

Comércio (atacado/varejo, aluguel de imóveis/equipamentos)

Setores secundários:

Finanças, aluguel de terras, royalties (privado)

Governo geral (público)

Setores de comércio exterior

Atividades de trabalho não capitalistas

3.1 Fluxos primários: Produção e comércio (40)

1. Esta seção lidará apenas com fluxos primários. Começaremos considerando apenas as atividades de produção e depois passaremos para a análise da produção e do comércio juntos. Antes de prosseguirmos, é útil lembrar alguns pontos importantes sobre as definições de produção e atividades comerciais.

2. Em resumo, "produção" engloba aquelas atividades que criam ou transformam objetos materiais de uso social (valores de uso). Como discutido no Capítulo 2, essa definição abrange não apenas bens, mas também muitos serviços chamados de serviços, como transporte, entretenimento, hospedagem, culinária, e assim por diante. Além disso, como a definição depende do caráter do processo, não de sua propriedade formal, ela também abrange empresas governamentais na medida em que produzem valores de uso, como eletricidade.

3. Por outro lado, a definição de "comércio" engloba não apenas o comércio atacadista/varejista, mas também o aluguel de mercadorias produzidas, como carros e prédios (uma vez que isso é apenas a venda parcelada do valor de uso do produto ao longo de sua vida útil), as atividades de empresas comerciais governamentais e qualquer transporte envolvido em conjunto com essas atividades de realização. A Tabela 3.2 apresenta os componentes básicos dos setores primários (produção e comércio). Mais detalhes serão reservados para a análise empírica no Capítulo 5.

Tabela 3.2. Setores de produção e comércio

Retirado de: Shaikh e Tonak, 1994, p. 41.

Produção:

Bens

Serviços produtivos

Produção governamental

Transporte produtivo

Comércio:

Atacado/varejo

Aluguel de prédios, equipamentos e veículos

Comércio governamental

Transporte distributivo

3.1.1 Contas nacionais apenas com setores de produção (41)

1. Vamos considerar apenas a produção. Suponhamos que o produto total consista em 2000 horas de valor-trabalho, cujo preço de venda agregado é qualquer soma de dinheiro, digamos 4000 "unidades monetárias" (UM). O valor-trabalho total de 2000 horas é expresso em 4000 UM de dinheiro. Mas sempre podemos redefinir a unidade de dinheiro para ser igual a 2 UMs, chamar essa nova unidade de "dólar" e dizer que o preço de venda total de 2000 horas de valor é de US$ 2000. Embora isso seja apenas um artifício notacional, simplifica nossa exposição, permitindo que uma magnitude (com unidades diferentes) represente tanto o valor-trabalho total quanto sua expressão monetária, o preço de venda total do produto. O termo "valor" será, portanto, usado tanto para o valor-trabalho quanto para sua expressão monetária, a menos que queiramos distingui-los explicitamente.

2. Quando introduzimos atividades comerciais, precisamos distinguir entre o preço do produtor (o preço pelo qual o produto é vendido pelo produtor ao atacadista/varejista) e o preço de venda final cobrado pelo atacadista/varejista (que inclui sua margem de lucro). Desde que a margem de lucro seja positiva, haverá uma transferência de valor do setor produtivo para o setor comercial. Isso foi discutido na seção 2.4.

3. Nenhum dos resultados que derivamos depende significativamente de se os preços do produtor ou os preços de venda final de commodities individuais se desviam ou não de seus valores-trabalho correspondentes. Independentemente de tais desvios, a soma dos preços do produtor individuais define um preço do produtor agregado, e a soma dos preços de venda final individuais define um preço de venda final agregado do produto total; isso é tudo o que precisamos saber no momento. A questão dos desvios individuais entre preços e valores e seu impacto é abordada nas seções 4.1 e 5.10.

4. Ao longo deste capítulo, assumiremos que o preço de venda de US$ 2000 do produto total é composto por US$ 400 em custos de produção, US$ 200 em salários dos trabalhadores de produção e US$ 1400 em lucros (renda do tipo lucro) e outras despesas. Para acompanhar o uso desse mesmo produto agregado, assumiremos que os custos de produção representam os custos dos insumos utilizados na produção, que o consumo dos trabalhadores é igual aos seus salários, que o consumo capitalista é igual em magnitude à metade dos lucros e que a soma do investimento empresarial (intencionado) em instalações, equipamentos, estoques e "mudança de estoque não intencional" (ou seja, bens não vendidos ou vendidos em excesso) será igual à outra metade dos lucros. Essa última suposição não implica em um equilíbrio setorial ou agregado entre oferta e demanda. É apenas um dispositivo contábil padrão no qual a diferença entre oferta e demanda é adicionada ao "investimento total" no lado do uso como "mudança de estoque não intencional" para equilibrar as receitas e os lados do uso ex post. A Tabela 3.3 fornece uma ilustração numérica desses princípios básicos.

Tabela 3.3. Valor e uso do produto

Tabela 3.4. Medidas marxistas e de IO: Lado da receita

Retirado de Shaikh e Tonak, 1994, p. 44.

5. A Tabela 3.4 compara as representações marxistas e de IO (insumo-produto) dos fluxos retratados na Tabela 3.3. Precisamente porque estamos considerando apenas a produção, a correspondência é direta: o capital constante C* é o mesmo que o insumo intermediário M, o capital variável V* é o mesmo que os salários W, o valor excedente S* é o mesmo que os lucros (renda do tipo lucro), e o valor total TV* é o mesmo que a produção bruta GO. A relação entre as medidas marxistas e de IO do lado do uso é igualmente clara, nesse nível de abstração. A medida marxista da quantidade de produto usada como insumos U* será a mesma medida de demanda intermediária M da IO correspondente; a medida marxista de produto necessário (o consumo dos trabalhadores de produção) NP* é a mesma medida de consumo dos trabalhadores CONW da IO; e o produto excedente SP* é igual à soma do consumo capitalista CONC e do investimento total I. Consulte a Tabela 3.5.

Tabela 3.5. Medidas marxistas e de IO: Lado do uso

Retirado de: Shaikh e Tonak, 1994, p. 43.

6. Os resultados numéricos nas Tabelas 3.4 e 3.5 são ilustrados graficamente nas Figuras 3.1 e 3.2, respectivamente. Dentro de suas respectivas figuras, o valor total marxista TV* e o produto total TP* estão contidos em linhas sólidas e tracejadas, respectivamente, o valor adicionado marxista (VA* = V* + S* = 1600) e o produto final (FP* = NP* + SP* = 1600) em áreas cruzadas, e o valor excedente e o produto excedente em áreas cruzadas sombreadas. Usaremos essas convenções em todas as figuras subsequentes.

Figura 3.1. Divisão de valor: Apenas produção.

Retirado de: Shaikh e Tonak, 1994, p. 43.

Figura 3.2. Uso do produto: Apenas produção.

Retirado de: Shaikh e Tonak, 1994, p. 44.

Figura 3.3. Contas de IO e categorias marxistas: Apenas produção.

Retirado de Shaikh e Tonak, 1994, p. 44.

7. Por fim, podemos mapear as relações expressas nas Figuras 3.1 e 3.2 na tabela de insumo-produto (rudimentar) na Figura 3.3. Nesse nível de abstração, a tabela de insumo-produto é apenas uma concatenação dos dois lados representados nas Figuras 3.1 e 3.2. Na tabela resultante, o valor total marxista TV* e o produto total TP* estão contidos nas áreas sólidas e tracejadas, respectivamente, enquanto as várias áreas cruzadas dentro de cada uma representam o valor adicionado marxista VA* e o produto final FP*, respectivamente.

8. As Figuras 3.1-3.3 estabelecem que, quando todas as atividades são consideradas atividades de produção, as medidas marxistas são idênticas às suas contrapartes ortodoxas, pelo menos nesse nível de abstração [2]. Mas essa correspondência direta e simples é bastante enganosa. Ela desaparece assim que consideramos atividades não produtivas.

[Nota 02]: Isso pressupõe que os lucros sejam medidos com precisão, ou seja, que seja feita uma correção para a extensão em que os lucros possam ser disfarçados como custos e despesas fictícias.

3.1.2 Contas nacionais com setores de produção e comércio (45)

1. Agora ampliamos nossa investigação para incluir o comércio atacadista/varejista (outras atividades comerciais serão consideradas posteriormente). A produção e seus elementos são os mesmos que antes, mas a circulação desse valor total e produto dado é agora explicitamente mediada por atividades comerciais.

2. Suponha que a produção anteriormente considerada no valor de US$ 2.000 seja realizada agora em duas etapas distintas. Primeiro, é vendida pelo setor produtivo p para o setor comercial t, por um preço de venda do produtor de US$ 1.000 [3]. Segundo, esse mesmo produto é então vendido pelo setor comercial para indivíduos para uso em consumo pessoal, para empresas para uso como materiais e capital fixo, ou é retido como bens não vendidos em estoques [4]. A soma dessas disposições, que corresponde ao preço de venda final do produto, é chamada de preço do comprador do produto. A diferença de US$ 1.000 entre o preço do produtor e o preço do comprador é conhecida como margem comercial TM do setor comercial [5]. O setor comercial converte assim um produto agregado no valor de US$ 2.000 em dinheiro e bens não vendidos totalizando US$ 2.000, mantendo US$ 1.000 do valor para si.

[Nota 3]: Podemos pensar nos setores produtivo e comercial como divisões de produção e vendas da mesma empresa.

[Nota 4]: As contas nacionais rastreiam a disposição do "produto real". Assim, se parte dele não for vendida, a porção não vendida é contabilizada como um "investimento" (positivo) em estoques. Se mais for vendido do que produzido, o excesso de vendas em relação à produção é tratado como um investimento negativo (um "desinvestimento") em estoques. De qualquer forma, o total em questão é igual ao produto anual corrente.

[Nota 5]: Uma vez que assumimos que a depreciação é listada como parte dos custos de insumo em nossos exemplos, a margem comercial é líquida de depreciação.

3. Esse processo de realização em duas etapas distribui o valor total anteriormente dado de US$ 2.000 de uma nova maneira. O uso intermediário e a folha de pagamento do setor produtivo não são alterados (Mp 4- Wp = 400 + 200 = 600), mas, uma vez que sua receita total é agora apenas de US$ 1.000, seu lucro Pp é reduzido para US$ 400 (de US$ 1.400). Ao mesmo tempo, os US$ 1.000 que são perdidos para o setor produtivo são capturados pelo setor comercial na forma de sua margem comercial, que por sua vez é alocada entre seus próprios insumos Mt, salários Wt e lucros Pt. Do ponto de vista marxista, nada mudou no processo de produção, de modo que o capital constante C*, o capital variável V* e a mais-valia S* não são alterados. Mas, enquanto a mais-valia total S* = US$ 1.400 anteriormente acumulada inteiramente no setor produtivo como lucros, agora é dividida entre os lucros do setor produtivo (Pp = US$ 400) e a margem comercial do setor comercial (TM = Mt + Wt + Pt = US$ 1.000).

Figura 3.4. Divisão de valor: Produção e comércio.

Retirado de: Shaikh e Tonak, 1994, p. 46.

4. Para derivar o lado do valor de uso, seguimos nossas convenções anteriores: para cada setor, o uso intermediário do produto é o mesmo que seus insumos de materiais no lado da receita (Mp = US$ 400, Mt = US$ 200); o consumo dos trabalhadores é igual aos seus salários (CONWp = Wp = US$ 200, CONWt = Wt = US$ 400); o consumo capitalista é a metade dos lucros setoriais (CONCP = US$ 200, CONCt = US$ 200); e o investimento total (incluindo a mudança não intencional nos estoques) tem a mesma magnitude que a outra metade dos lucros (Ip = US$ 200, It = US$ 200).

5. Do ponto de vista marxista, o uso produtivo U*, o produto necessário NP* e o produto excedente SP* não são alterados pelo seu modo mais complexo de circulação. Isso significa que U* = Mp = US$ 400, NP* = CONWp = US$ 200 e SP* = US$ 1.400, como antes. Mas a disposição do produto excedente é agora diferente, uma vez que ele é absorvido não apenas pelo consumo capitalista e pelo investimento nos setores produtivos, mas também por todos os usos do setor comercial. Assim,

Figura 3.5. Uso do produto: Produção e comércio.

Retirado de: Shaikh e Tonak, 1994, p. 47.

SP* = (CONCP + Ip) + (Mt + CONWt + CONCt + It) = (US$ 200 + US$ 200) + (US$ 200 + US$ 400 + US$ 200 + US$ 200) = US$ 1.400.

As Figuras 3.4 e 3.5 ilustram essas novas divisões de valor e valor de uso.

6. O último passo é reunir todas as informações anteriores em um mapeamento entre contas de insumo-produto e contas marxistas. Para realizar isso, precisamos aprofundar ainda mais as convenções das tabelas de insumo-produto.

7. Começamos observando que, embora as mercadorias sejam vendidas a seus usuários finais a preços de compradores, a maioria das tabelas de insumo-produto é apresentada em termos de preços de produtores. Assim, a receita total listada para qualquer atividade (produção bruta e produto bruto, em terminologia de insumo-produto) é seu preço de produtor estimado, e não sua receita real de vendas (preço de comprador). Da mesma forma, a receita total do setor comercial (seu "preço de produtor") é a soma das margens comerciais em todas as atividades que passam por esse setor [6]. Mas esse procedimento imediatamente cria um problema na valoração das compras de insumos e elementos de demanda final, já que esses itens são adquiridos a preços de compradores. As tabelas de insumo-produto convencionais contornam isso tratando cada compra de mercadoria como duas transações separadas, mas simultâneas, uma do setor produtivo em uma quantia igual ao preço de produtor do insumo da mercadoria e outra do setor comercial em uma quantia igual à margem comercial no mesmo conjunto de mercadorias. Dessa forma, o preço de comprador final de qualquer insumo é decomposto em seu preço de produtor e sua margem comercial, e os dois componentes são registrados separadamente como "mercadorias" adquiridas do setor produtivo e "serviços comerciais" adquiridos do setor comercial (BEA 1980, pp. 19-20).

[Nota 6]: Nesse contexto, o termo "preço de produtor" significa a receita total gerada pela atividade menos quaisquer margens de atacado/varejo. Como todas as atividades geradoras de receita são tratadas como atividades de produção na economia ortodoxa, até mesmo o setor comercial tem um preço de produtor.

Figura 3.6. Contas de insumo-produto e categorias marxistas: Produção e comércio.

Retirado de: Shaikh e Tonak, 1994, p. 48.

8. Em nosso exemplo numérico, o valor total do produto agregado é dividido entre o preço de produtor e a margem bruta de comércio na proporção de 1000:1000 = 1:1. Para simplificar a construção de nossa tabela de insumo-produto, vamos supor que a mesma divisão se mantenha para cada componente individual do produto total. Com base nessa suposição, cada compra de mercadoria (M, CONW, CONC e I) apresentada nas Figuras 3.4 e 3.5 será registrada como duas "compras" iguais dos setores produtivo e comercial, respectivamente. A soma de todas essas margens comerciais de troca de mercadorias é o "produto bruto" do setor comercial em terminologia de insumo-produto, e isso, é claro, é igual à soma correspondente das despesas com insumos, salários e lucros (sua receita total ou "produção bruta"). A tabela de insumo-produto resultante é ilustrada na Figura 3.6, com nossas convenções habituais para representar as várias medidas marxistas.

9. A tradução dos fluxos de valor marxista e de valor de uso ilustrados nas Figuras 3.4 e 3.5 para as correspondentes atribuições convencionais de insumo-produto na Figura 3.6 destaca a diferença entre as duas bases teóricas. Um glossário de termos é fornecido em seguida, e a Tabela 3.6 resume as relações algébricas e numéricas entre os dois conjuntos de medidas, conforme derivado da Figura 3.6.

Retirado de: Shaikh e Tonak, 1994, p. 49.

10. A Tabela 3.6 (p. 50) deixa claro que, uma vez que distinguimos entre atividades produtivas e não produtivas, as categorias marxistas e as categorias de insumo-produto não correspondem mais diretamente. Uma vez que os lados da receita são mais semelhantes entre os dois quadros do que os lados do valor de uso (não há equivalentes de produto necessário e produto excedente no insumo-produto), focaremos nossa explicação nos primeiros. Mesmo nesse nível de abstração, podemos identificar vários padrões gerais.

11. Produção e comércio são os setores pelos quais o produto da mercadoria é produzido e realizado. Sua receita total combinada representa, portanto, o preço total do produto TV*. Nas tabelas de insumo-produto, essa receita total combinada será mostrada como a soma dos produtos brutos dos setores de produção e comércio GOP e GOt. Ela não incluirá as receitas ("produto bruto") de quaisquer setores secundários (GOS) porque essas receitas têm origem em transferências de partes dos fluxos de valor dos setores primários, e todos esses fluxos de origem já foram contabilizados no setor de sua origem. Portanto, sempre encontraremos que o valor total TV* = GOp + GOt, capital constante C* = MP, capital variável V* = WP e emprego produtivo é igual ao emprego dos trabalhadores de produção empregados de forma capitalista Lp sozinho. Por essa mesma razão, em geral, cada uma dessas categorias marxistas será sempre menor do que seus equivalentes ortodoxos GO, M, W e L, respectivamente, precisamente porque essas medidas posteriores contam comércio, aluguel de terra, finanças e uma série de outras atividades não produtivas como formas de produção [7].

[Nota 7]: Se usarmos o subscrito s para denotar variáveis do setor secundário, então a produção bruta convencional GO = GOP + GO, + GOS, insumo intermediário M = Mp + M, + Ms, salários totais W = Wp + W, + Ws e emprego total L = LP + Lt + Ls, respectivamente.

12. Outros padrões na Tabela 3.6 não necessariamente se aplicarão ao caso geral. Por exemplo, a igualdade atual entre o valor total marxista TV* e o produto bruto do insumo-produto GO não se mantém em geral, pelas razões discutidas anteriormente. Mais importante ainda, embora sejamos capazes de derivar as relações precisas entre o valor adicionado marxista VA* e o valor adicionado ortodoxo VA, e entre o valor excedente marxista S* e os lucros agregados P (que neste nível de abstração é o mesmo que "renda do tipo lucro" P + na Seção 3.2.2, ou seja, a soma de lucros, aluguéis e juros), em um nível mais geral as magnitudes relativas dos dois conjuntos não podem ser determinadas a priori. De fato, a evidência empírica no Capítulo 5 indica que, embora S* continue a ser maior do que P + e P, a descoberta atual de que VA* > VA (ver Tabela 3.5) é na verdade revertida em um nível mais concreto. A Tabela 3.12 resumirá esses e outros padrões gerais em nossas descobertas.

3.1.3 Outros tipos de atividades comerciais

Indicamos na Tabela 3.1 que a definição de atividades comerciais engloba não apenas o comércio atacadista/varejista privado, mas também qualquer comércio realizado por empresas governamentais, bem como o transporte distributivo e a locação de prédios e equipamentos. Como as contas de insumo-produto colocam empresas governamentais específicas nas mesmas indústrias que seus homólogos privados (BEA 1980, p. 45), podemos supor que as empresas comerciais governamentais já fazem parte do setor comercial geral.

O tratamento do transporte é semelhante ao do comércio nas contas de insumo-produto (ver Seção 3.1.2). Ou seja, apenas as margens de transporte entram na produção bruta e no produto do setor de transporte, e as margens individuais são todas "desmembradas e deslocadas para a frente" (BEA 1980, p. 20). Assim, se pudéssemos estimar a porção do transporte que se qualifica como transporte distributivo, em princípio, poderíamos mesclá-lo diretamente ao setor comercial. Mas, na prática, as informações necessárias são insuficientes, de modo que nossas estimativas empíricas são baseadas na suposição de que todo o transporte é transporte produtivo.

A identificação de locações de prédios e equipamentos é mais complexa. Para começar, o setor imobiliário e de locação em contas convencionais é composto por três atividades distintas. A primeira é um componente fictício (imputado) conhecido como "locações de ocupação própria", decorrente do fato de que as contas de insumo-produto tratam os proprietários de casas que vivem em suas próprias residências como se fossem empresas alugando suas casas para si mesmos. Isso deve ser completamente descartado. A segunda é a locação e venda de terras, que iremos transferir para o setor secundário (juntamente com a área financeira), pois tais atividades realmente se resumem à recirculação de receitas, títulos e reivindicações de receitas. A terceira atividade é a venda e locação de prédios, que envolve a venda direta ou parcelada de um bem produzido e, portanto, deve ser mesclada ao setor comercial geral.

Além disso, as contas de insumo-produto tratam as locações de prédios e equipamentos como atividades de produção, enquanto precisamos tratá-las como atividades comerciais; isso significa que, ao mesclar as locações de prédios/equipamentos (br) ao setor comercial total (tt), devemos garantir que apenas as margens de locação entrem na produção bruta e no produto, e que as margens de locação individuais (os elementos menores do setor) sejam desmembradas e deslocadas para a frente. A Figura 3.7 resume o tratamento geral dos fluxos principais. Todos os detalhes adicionais são reservados para o Apêndice A.

Figura 3.7. Contas de insumo-produto e categorias marxistas: Fluxos principais.

Retirado de: Shaikh e Tonak, 1994, p. 52.

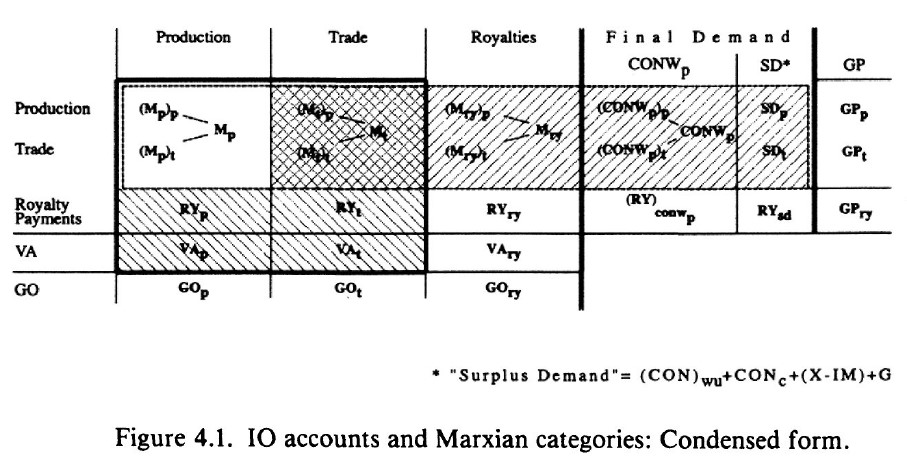

3.2 Fluxos secundários

As atividades de produção e comércio obtêm suas receitas diretamente com a venda do produto. Esses fluxos primários, por sua vez, geram uma série de fluxos secundários, como pagamentos de aluguel de terrenos [8], encargos financeiros, taxas, royalties e impostos.

[Nota 8]: O termo "aluguel de terreno" refere-se ao aluguel de terra, minas, etc.

Os setores secundários são definidos pelo fato de que suas receitas derivam da recirculação dos fluxos monetários gerados pelos setores primários, ou da circulação de reivindicações socialmente validadas sobre porções desses fluxos primários, ou ambos. Assim, o aluguel de terra (puro) [9] (em oposição ao aluguel de prédios e equipamentos, que já analisamos) é um royalty pago pelo acesso à terra, o juro é um royalty pago pelo acesso ao dinheiro e crédito, e uma taxa de patente ou outra taxa é um royalty pago pelo acesso a um determinado processo de algum tipo. A venda de terra, instrumentos financeiros e direitos de patente circula as reivindicações sobre esses royalties. Uma conclusão semelhante se aplica aos impostos, que são pagamentos de royalties (literalmente) feitos a um poder social soberano.

[Nota 9]: O aluguel de terra capitalista, como Marx observa, é parte do valor excedente que é atribuído aos proprietários de terras por causa de sua "propriedade de certas porções do nosso planeta" (Marx 1967b, p. 634).

As transferências entre os setores primário e secundário podem ocorrer diretamente quando o primeiro paga royalties (aluguel de terra, juros, etc.) ao último. Ou podem ocorrer indiretamente, quando (por exemplo) os domicílios que obtêm suas receitas dos setores primários (como salários, dividendos, pagamentos de juros, etc.) por sua vez repassam uma parte dessas receitas ao setor de royalties. Em ambos os casos, uma vez que as fontes originais dessas receitas do setor secundário já são capturadas nas contas dos setores primários, não podemos contá-las novamente na medida do valor total. Da mesma forma, uma vez que o produto total é produzido e realizado no setor primário, não podemos contar as receitas recebidas pelos setores secundários como medidas de alguma produção adicional emanada desses setores. Portanto, não podemos contá-las na medida do produto total. Fluxos secundários fazem parte das transações totais, mas não fazem parte do valor total ou do produto total.

Observe que isso não significa que ignoramos o uso real do produto pelo setor secundário ou pelos domicílios cujas rendas dela derivam. Os pagamentos de royalties são deduções do poder de compra do setor primário e de seus domicílios associados. O recebimento desses pagamentos pelo setor secundário aumenta o poder de compra desse setor e de seus domicílios associados. O que o setor anterior perde, o setor posterior ganha. Dessa forma, a redistribuição de valor promovida por meio das transferências entre os setores primário e secundário leva a uma mudança no uso do produto.

A. FLUXOS SECUNDÁRIOS PRIVADOS: ALUGUÉIS DE TERRA, FINANÇAS, ROYALTIES

3.2.1 Implicações gerais dos pagamentos de royalties

A partir de agora, usaremos o termo "pagamentos de royalties" para designar os fluxos secundários em geral. Como já mencionamos, as transferências entre os setores primários e secundários geralmente não alteram as medidas marxistas básicas [10]. Mas, como as contas de IO-NIPA tratam essas transferências como compras do "produto" do setor de royalties, elas alteram as respectivas medidas ortodoxas. Portanto, a consideração dos pagamentos de royalties adiciona um novo elemento à relação entre as contas marxistas e ortodoxas. A seguir, analisamos os efeitos cumulativos dessas mudanças nas medidas de produção e produto total, valor adicionado e produto líquido, e no total de renda do tipo lucro.

[Nota 10]: Os pagamentos de royalties que saem do salário dos trabalhadores produtivos podem reduzir seu salário real e, assim, aumentar o valor excedente. Abordamos essa questão na Seção 3.3.

Uma vez que as contas ortodoxas tratam as receitas do setor de royalties como medida do chamado produto desse setor, elas aumentam as medidas de produção bruta da economia GO ao adicionar uma coluna para as receitas do setor de royalties, e aumentam a medida do produto bruto total GP ao adicionar uma linha de desembolsos para o setor de royalties a partir de todos os outros setores. Do nosso ponto de vista, esses são apenas registros de transferências e devem ser excluídos de nossas medidas de valor total TV* e produto total TP*. Assim, como antes, TV* = GOp + GOt e TP* = GPp + GPt. Veremos em breve que os mesmos princípios se aplicam ao setor de governo geral.

Os efeitos sobre as medidas ortodoxas de valor adicionado e lucro são um pouco mais complexos. Existem três possibilidades, dependendo se os pagamentos de royalties são tratados como custos ou desembolsos.

Em primeiro lugar, as contas dos setores primários tratam alguns tipos específicos de royalties (RYP + RYt) pagos aos setores secundários como custos e, portanto, os registram entre os insumos intermediários (ao adicioná-los aos insumos intermediários e, em seguida, subtraindo-os do valor adicionado ao criar uma entrada negativa correspondente para "juros imputados recebidos"). Esse é o caso do aluguel pago ao setor imobiliário e dos juros líquidos pagos ao setor financeiro [11], de modo que o nível medido do valor adicionado dos setores primários é reduzido por esse valor. Ao mesmo tempo, o recebimento desses pagamentos aparece como a receita total (GOry = RYp + RYt) do setor de royalties. Mas, como parte disso é absorvida pelos insumos intermediários (Mry) do setor de royalties, a quantidade que reaparece como valor adicionado do setor de royalties é menor do que a quantidade que foi perdida no valor adicionado dos setores primários na transferência original. Assim, a medida de valor adicionado agregado VA das contas de IO-NIPA fica abaixo de sua contraparte marxista VA* (consulte a Seção B.2.2). A redução na medida ortodoxa do lucro agregado (lucros, aluguéis e juros) em relação ao valor excedente agregado é ainda maior, porque uma parte do valor adicionado do setor secundário também é absorvida na sua folha de pagamento. Por fim, na medida em que os aluguéis e (alguns) pagamentos de juros são tratados como custos, o lucro agregado será ainda menor.

[Nota 11]: As empresas realmente listam os juros líquidos pagos como parte dos desembolsos do valor adicionado, mas as contas de IO-NIPA tratam os juros pagos ao setor financeiro como um custo e os deslocam para os insumos intermediários. No entanto, os juros pagos aos consumidores, governo e estrangeiros são mantidos no valor adicionado. Consulte a Seção B.2.

Em segundo lugar, alguns tipos de royalties são tratados como desembolsos do valor adicionado (RYp - RYt'). Isso inclui juros líquidos e dividendos pagos a famílias, estrangeiros e ao governo, bem como impostos indiretos sobre negócios.12 Esses pagamentos não alteram a medida convencional do valor adicionado total dos setores primários (embora possam alterar a divisão entre lucros e royalties). Como esses desembolsos não são feitos diretamente aos setores secundários, as receitas totais das empresas também não são alteradas. Portanto, transferências desse tipo não alteram a relação entre o valor adicionado marxista VA* e o valor adicionado ortodoxo VA. O mesmo pode ser dito para os desembolsos provenientes da renda do tipo lucro (a soma de lucros, aluguéis, juros e impostos), embora obviamente os próprios lucros agregados possam ser reduzidos pelo valor dos royalties pagos como juros líquidos e impostos indiretos.

[Nota 12]: Como mencionado anteriormente, as contas ortodoxas tratam os juros líquidos pagos pelas empresas ao setor financeiro como custos e os registram nos insumos intermediários.

Por fim, as famílias, o governo e os estrangeiros sustentados pelas receitas dos setores primários podem pagar uma parte (RYC + RYg + RYx_m) de suas rendas aos setores secundários como aluguel de terra, juros líquidos e assim por diante. Como essas transferências ocorrem "a jusante" da produção bruta, valor adicionado e lucros dos setores primários, os fluxos originais não serão afetados. Claro, o recebimento desses pagamentos aumentará as receitas do setor secundário, e as contas ortodoxas registrarão essa receita aumentada como um aumento na produção bruta. No lado do uso, as contas ortodoxas registram as transferências em questão como compras da produção do setor secundário, a serem listadas nas colunas de demanda final das famílias, governo e setor estrangeiro; isso aumenta a medida agregada da demanda final. Como nenhuma das medidas dos setores primários é afetada, e todas as medidas dos setores secundários são aumentadas, as medidas ortodoxas agregadas são todas elevadas em relação às medidas marxistas correspondentes. O mesmo argumento se aplica ao lucro agregado em relação ao valor excedente. Esse último resultado dá origem à possibilidade de que o lucro possa realmente ser maior do que o valor excedente, devido exclusivamente à forma de circulação do produto. Examinaremos esse novo e impressionante resultado com mais detalhes na Seção 3.2.2.

Em resumo, os fluxos de royalties aumentam as medidas ortodoxas de produção bruta GO e produto bruto GP em relação às suas contrapartes marxistas valor total TV* e produto total TP*. No entanto, o efeito sobre a magnitude do valor adicionado convencional VA e da demanda final FD em relação ao valor adicionado marxista VA* e ao produto final FP* não é igualmente determinado. Os pagamentos de royalties pelos setores primários aos setores secundários diminuem as medidas ortodoxas em relação às medidas marxistas, mas os pagamentos de royalties dos setores primários às famílias, governo e estrangeiros não têm efeito nas posições relativas das medidas marxistas e ortodoxas. E os pagamentos de royalties feitos pelas famílias, governo e estrangeiros aos setores secundários aumentam as medidas ortodoxas em relação às suas contrapartes marxistas. O mesmo pode ser dito para as medidas de lucro agregado (a soma de lucros e royalties) em relação ao valor excedente agregado. Assim, o efeito geral dos fluxos de royalties nas medidas ortodoxas de valor adicionado, demanda final e lucro agregado, em relação às suas contrapartes marxistas, é indeterminado. Uma derivação mais detalhada desses resultados é fornecida no Apêndice B.

Figura 3.8. Contas de IO e categorias marxistas: Pagamentos privados de royalties.

Retirado de: Shaikh e Tonak, 1994, p. 56.

A Figura 3.8 representa os efeitos gerais dos fluxos de royalties na relação entre as categorias marxistas e de IO. Alguns pagamentos de royalties (RYp + RYt) feitos pelos setores primários (produção e comércio) são listados como custos e, portanto, registrados nos insumos intermediários desses setores. Outros (RYp + RY/) são mostrados como desembolsos do valor adicionado nesses setores. Por fim, as transferências provenientes da renda das famílias e de outras despesas finais são listadas como compras (RYC, RY^ na coluna de demanda final.

A Tabela 3.7 fornece o resumo algébrico correspondente. Observe que, à luz da discussão sobre os efeitos das transferências de valor, nenhum padrão geral entre VA* e VA, ou entre S* e P, foi presumido como válido. Mas a taxa de valor excedente SVV* é mostrada como sendo maior que a medida da relação lucro/salário porque esse padrão empírico geral está enraizado no fato de que V* < W.

3.2.2 Renda do tipo lucro pode exceder o valor excedente

Vimos que, enquanto os pagamentos de royalties dos setores primários para os setores secundários tendem a reduzir a medida do lucro em relação ao valor excedente, transferências semelhantes originadas nos setores doméstico, governamental ou estrangeiro (ou seja, em setores não empresariais) tendem a aumentar o lucro em relação ao valor excedente. Em um nível empírico, o efeito redutor de lucro das transferências de valor supera o efeito aumentador de lucro. Mas o fato de que existem dois efeitos opostos implica que não podemos dizer a priori se o valor excedente será maior ou menor do que o lucro total. Isso apenas serve para enfatizar o ponto teórico de que o lucro agregado é a soma do valor excedente realizado e da transferência líquida de valor entre circuitos de capital e circuitos de receita (consulte a Seção 2.4).

Tabela 3.7. Medidas marxistas e de IO: Pagamentos privados de royalties

Retirado de: Shaikh e Tonak, 1995, p. 57.

Para obter uma visão do efeito aumentador de lucro das transferências de valor, é útil considerar o caso simples de pagamentos de royalties pelos setores domésticos em conjunto com o setor de produção apenas. Com apenas o setor de produção e nenhum pagamento de royalties pelos setores domésticos, o lucro agregado é igual ao valor excedente agregado ($1400 como na Seção 3.1.1). De acordo com nossa convenção, esse lucro agregado também é a renda da classe capitalista. Suponha que os capitalistas, por sua vez, paguem $450 dessa receita pessoal para o setor de royalties como juros líquidos e aluguel de terra. O setor de royalties terá então uma receita total de negócios de $450, dividida em (digamos) $300 em custos e $100 em lucros. Os lucros agregados dos negócios agora serão iguais aos lucros do setor de produção ($1400) mais os lucros do setor de royalties ($100), totalizando $1500. No entanto, o valor excedente agregado é de $1400. O lucro total excede o valor excedente total. A Figura 3.9 ilustra esses fluxos, com lucros totais e valor excedente total explicitamente mapeados [13].

[Nota 13]: O limite superior desse efeito é quando todos os lucros do setor de produção retornam para o setor de royalties (os lucros são usados exclusivamente para pagar royalties) e todo esse fluxo é mostrado como lucros do setor de royalties (não havendo custos de insumos ou salários no setor de royalties). Nesse caso, os lucros agregados seriam duas vezes maiores que o valor excedente!

Figura 3.9. Apenas produção e royalties.

Retirado de: Shaikh e Tonak, 1994, p. 58.

Esse resultado é uma variante daquele que sempre atormentou a discussão do problema da transformação. Em ambos os casos, o mistério é resolvido quando lembramos que o lucro monetário é a soma do valor excedente e de quaisquer transferências (positivas ou negativas) de valor entre o circuito de capital e todos os outros circuitos (consulte a Seção 2.4). No caso presente, o pagamento de dividendos a partir dos lucros do setor de produção é registrado como uma distribuição de lucros, não como uma dedução dele (ao contrário dos pagamentos de aluguel de terra ou juros líquidos, que são registrados como custos empresariais e, portanto, como deduções dos lucros da produção). Como os pagamentos de dividendos não são tratados como deduções de lucros, não há transferência registrada de valor fora do circuito de capital. Mas quando os capitalistas, por sua vez, pagam uma parte dessa renda de dividendos de volta ao setor empresarial, o correspondente recebimento empresarial constitui uma transferência registrada de valor para o circuito de capital, uma parte da qual então aparece como lucro adicional registrado. É a particularidade da contabilidade de lucro e perda que dá origem a esse efeito, não alguma criação misteriosa ou negação de valor em circulação.

Outra maneira de analisar esse resultado é reconhecer que, embora o valor excedente seja a base do lucro capitalista moderno, alguns componentes do lucro agregado não são derivados do valor excedente. O lucro do setor primário é sempre parte do valor excedente agregado (consulte a Figura 3.7 e a Tabela 3.6); no entanto, o lucro do setor secundário não está incluído no valor excedente, precisamente porque suas fontes já estão contidas em outras partes do valor total (capturadas nas contas dos setores primários). Isso fica mais claro no caso simples em que existem apenas os setores de produção e royalties (Figura 3.9). Aqui, enquanto o lucro do setor de produção é igual ao valor excedente, o lucro agregado é maior devido aos lucros do setor secundário.

Nas estimativas empíricas reais para os Estados Unidos, a possibilidade abstrata aqui ilustrada não predomina. De fato, o lucro agregado P+ é aproximadamente 60% do valor excedente total, e o lucro agregado P é 40%. Além disso, como o capital variável VsWp é aproximadamente 40% dos salários totais W, a taxa de valor excedente SVV é geralmente cinco vezes maior do que a taxa de lucro/salário P/W (consulte a Seção 5.4).

B. FLUXOS SECUNDÁRIOS PÚBLICOS: ATIVIDADES DO GOVERNO GERAL

O setor estatal como um todo engloba dois tipos de atividades. Primeiro, existem as empresas governamentais. Dependendo do tipo específico de atividade em que se envolvem, tais empresas aparecem nas contas IO-NIPA como parte dos setores de produção, comércio ou royalties privados (BEA 1980, pp. 27-8) e são tratadas da mesma forma que as empresas privadas nesses setores [14]. Segundo, as agências governamentais supervisionam a manutenção e reprodução da ordem social: polícia, corpo de bombeiros, tribunais e prisões, defesa e assuntos internacionais e administração geral. Todas essas atividades são não produtivas.

[Nota 14]: Tratamos as empresas governamentais nos Estados Unidos como empresas essencialmente capitalistas. Isso pode não ser o caso em outros países.

Dentro das contas nacionais convencionais, as receitas governamentais consistem em impostos (empresariais e pessoais, líquidos de subsídios e transferências), taxas e multas, aluguéis e royalties e contribuições pessoais e patronais para a seguridade social. Os desembolsos governamentais consistem em compras de bens e serviços (incluindo pagamentos para setores não produtivos e funcionários do governo), transferências a pessoas, juros líquidos pagos a pessoas e estrangeiros [15] e subsídios líquidos para empresas governamentais, menos os dividendos recebidos pelo governo. O superávit ou déficit governamental é a diferença entre as receitas e os desembolsos (BEA 1986, pp. ix-xii).

[Nota 15]: Em conformidade com o tratamento dos juros líquidos nas contas IO-NIPA, os juros líquidos pagos às empresas são redefinidos como compra de um serviço financeiro. Portanto, faz parte dos desembolsos governamentais em bens e serviços.

As contas insumo-produto capturam apenas parcialmente os fluxos associados ao governo geral. No lado das receitas, elas capturam apenas os pagamentos das empresas (impostos, taxas, juros líquidos) ao governo. Os pagamentos das famílias ao governo, assim como aqueles ao setor de royalties, não aparecem explicitamente aqui. No lado do uso, os pagamentos de transferência a pessoas e empresas são excluídos (já que foram subtraídos dos impostos e taxas recebidos pelo governo).

Isso deixa apenas dois elementos principais: as compras de bens e serviços pelo governo G' (que incluem pagamentos de royalties, como aluguel de terra e encargos financeiros) e as compras de força de trabalho, os salários WG pagos aos funcionários do governo. Os gastos totais do governo G = G' + WG. As contas insumo-produto tratam esses dois componentes de maneiras bastante diferentes. As compras do governo G' são tratadas como parte do uso final do produto e, portanto, aparecem na demanda final. Em conformidade com o tratamento ortodoxo dos royalties, os gastos com juros líquidos e aluguel de terra são tratados como compras da produção do setor de royalties.

Tratar G' como parte do uso final, em vez de como uma entrada intermediária em alguma atividade de produção governamental, é uma admissão implícita de que as atividades do governo geral são atividades não produtivas. Para ser consistente, também seria necessário tratar a compra de força de trabalho pelo governo WG como parte dessa mesma atividade não produtiva - mas isso não é feito. Pelo contrário, as contas IO-NIPA tratam as compras de força de trabalho pelo governo como compras de um serviço que é o único componente do produto líquido do governo (e, portanto, do valor adicionado do governo). Como esses salários não aparecem em nenhum lugar nas contas, uma "indústria governamental fictícia" é adicionada à tabela IO: sua linha contém apenas uma entrada (WG) na coluna do governo (representando a compra do produto líquido da indústria governamental pelo governo) e sua coluna contém apenas um elemento (WG) em sua linha de valor adicionado (representando o valor adicionado da indústria governamental). Por meio desse artifício, as medidas ortodoxas de produto bruto e líquido são expandidas por WG.

Figura 3.10. Contas insumo-produto e categorias marxistas: Governo geral.

Retirado de: Shaikh e Tonak, 1994, p. 61.

Do nosso ponto de vista, os pagamentos feitos por empresas e famílias ao governo geral são simplesmente uma forma de pagamentos de royalties. Como tal, os princípios básicos que regem o tratamento dos royalties também se aplicam aqui. Assim, uma vez que as contas dos setores primários já incluem as fontes originais das receitas do governo, não podemos contá-las novamente. Em nossa visão, nem as compras de commodities do governo G' nem as compras de força de trabalho WG entram em uma atividade de produção; devemos excluir não apenas as primeiras (como fazem as contas IO-NIPA), mas também as últimas (o que elas não fazem). Conforme indicado na Figura 3.10, isso significa excluir a indústria governamental fictícia das medidas agregadas de produção e produto. Como antes, as medidas marxistas básicas estão contidas nos blocos dos setores primários.

Observe que a exclusão da indústria governamental fictícia não significa que ignoramos o uso do governo de produtos reais (que aparece na coluna de demanda final do governo na linha de produção) ou o consumo pessoal dos funcionários do governo (que aparece na coluna de consumo da linha de produção). Ambos os itens são usos genuínos do produto total existente. Ao excluir a indústria governamental fictícia, simplesmente excluímos qualquer expansão da medida desse produto.

Como os pagamentos das empresas ao governo (juros líquidos pagos e impostos líquidos, líquidos de subsídios) são registrados no valor adicionado, sua introdução altera a distribuição, mas não a magnitude do valor adicionado das empresas. Mas como o subsequente pagamento dos salários governamentais a partir dessas mesmas receitas é registrado como a criação de um produto líquido do governo, as medidas agregadas convencionais de produto bruto e líquido são expandidas por WG.

Os pagamentos das empresas ao governo não alteram a medida do valor adicionado das empresas, portanto, também não alteram a medida do lucro líquido das empresas (onde o lucro líquido é definido como valor adicionado mais royalties pagos menos salários). Como não há lucro líquido para o governo, segue-se que o lucro líquido agregado não é alterado pela inclusão do governo geral. Por outro lado, como os juros líquidos pagos e os impostos indiretos reduzem a parcela do valor adicionado das empresas que vai para o lucro e como os impostos sobre o lucro reduzem a parcela do lucro que as empresas podem manter, a inclusão do governo geral reduz as medidas agregadas de lucro pré e pós-impostos.

Por fim, na medida em que o governo transfere parte de suas receitas de volta para o setor de royalties como (por exemplo) aluguel de terra ou encargos financeiros, isso expandiria as receitas do setor de royalties. A produção bruta, o valor adicionado e até mesmo os lucros do setor de royalties aumentariam, e com isso também aumentariam as medidas agregadas correspondentes (já que, como já vimos, o pagamento de impostos etc. não reduz a produção bruta ou líquida medida do setor empresarial). Esse resultado é o mesmo que o obtido anteriormente com os pagamentos das famílias ao setor de royalties e inclui a possibilidade de que o lucro líquido medido possa exceder o valor excedente.

Em resumo, os pagamentos de royalties dos setores primários ao governo já aparecem no valor adicionado dos setores de origem e, portanto, não podem ser contados novamente se forem transferidos para algum outro setor ou grupo. Mas as contas ortodoxas contam (parte) dessas transferências, precisamente porque as consideram medidas da produção do governo; assim, elas inflam as medidas de valor total e produto total pela soma dessas transferências. Especificamente, elas contam qualquer salário pago pelo governo a seus funcionários não produtivos como uma medida adicional de produto governamental (registrado por meio da criação de uma indústria governamental fictícia) e contam qualquer transferência do governo para o setor de royalties como uma medida do produto adicional criado pelo setor de royalties. Ao restringir-nos à soma da produção bruta e do produto bruto dos setores primários, evitamos essas superestimações falsas do produto total medido.

A Tabela 3.8 resume o tratamento dos fluxos secundários públicos (exceto a questão dos impostos líquidos sobre salários de trabalhadores produtivos, que é abordada na Seção 3.3). Aqui, abstraímos dos fluxos privados de royalties.

Tabela 3.8. Fluxos secundários públicos: Atividades do governo geral

Retirado de: Shaikh e Tonak, 1994, p. 63.

3.3 Transferências líquidas dos salários, salário social e taxa ajustada de mais-valia

Enquanto os pagamentos de royalties dos setores primários para os setores secundários não alteram as medidas marxianas básicas, aqueles que saem do salário dos trabalhadores produtivos são diferentes. A medida real do capital variável é o salário nominal dos trabalhadores produtivos menos quaisquer pagamentos líquidos de royalties feitos por eles. Assim, para estimar o verdadeiro capital variável, devemos deduzir os juros líquidos, a renda líquida da terra e os impostos líquidos (líquidos dos gastos de benefícios sociais recebidos) pagos pelos trabalhadores de produção de nossa medida aparente de capital variável.

Em um nível conceitual, o cálculo dos pagamentos líquidos de juros e renda líquida da terra é relativamente direto. Mas a estimativa dos impostos líquidos pagos requer uma comparação entre os impostos brutos pagos pelos trabalhadores de produção e as transferências correspondentes e outros gastos com bem-estar social (para saúde, educação, estradas, parques etc.) direcionados de volta a eles. Esses detalhes adicionais são abordados na Seção 5.9 e no Apêndice N.

Uma vez que a soma dos royalties líquidos pagos pelos trabalhadores de produção NRYwp tenha sido estimada, ela deve ser subtraída dos salários dos trabalhadores de produção e adicionada à mais-valia para obter as medidas reais de cada um. A medida da mais-valia será, então, correspondentemente maior, assim como a taxa ajustada de mais-valia. Usando primos para denotar essas medidas ajustadas, temos no lado da receita:

V*' = V* - NRYwp = Wp - NRYwp;

S*' = S* + NRYwp;

taxa ajustada de mais-valia = S*' / V*' = (S* + NRYwp) / (V* - NRYwp) >

taxa aparente de mais-valia = S* / V*.

No lado do uso, o ajuste correspondente ocorre na medida dos produtos necessários e excedentes, da seguinte forma:

NP*' = CONWp - NRYwp = NP* - NRYwp

SP*' = FP* - NP*'

= Mt + CON* + I* + NRYwp - CONWp;

= SP* + NRYwp

taxa ajustada de exploração = SP*' / NP*' = (SP* + NRYwp) / (NP* - NRYwp) >

taxa aparente de exploração = SP* / NP*.

Todos os cálculos reais aparecem na Seção 5.9 e no Apêndice N. Lá, nos limitamos ao imposto líquido sobre o capital variável. A estimativa desse imposto líquido (que pode ser negativo, na medida em que os gastos sociais com os trabalhadores excedam os impostos que eles pagam) faz parte de uma questão muito maior que envolve o debate que diz respeito ao estado de bem-estar social e ao chamado salário social ou salário cidadão (Bowles e Gintis 1982; Shaikh e Tonak 1987). Deve-se observar que nossa análise das transferências induzidas pelo Estado lida com fluxos empíricos reais - ou seja, com a incidência observada de impostos - correspondendo ao que Ursula Hicks (1946) chamou de "abordagem de contabilidade social". A análise adicional da incidência fiscal com base em algum padrão assumido de transferência de impostos, que envolveria uma comparação entre os fluxos reais e algum conjunto hipotético alternativo de fluxos considerados válidos na ausência imaginada de alguns impostos, está além do escopo deste livro.

3.4 Comércio exterior

Rastreamos as diversas formas assumidas pelo valor produzido à medida que é absorvido pelos setores de comércio, royalties e Estado por meio de uma série complexa de transferências de valor. Mas isso foi para uma economia fechada. A questão agora é: como esses resultados são modificados para uma economia aberta?

No caso de uma economia aberta, nosso objetivo é distinguir entre valor produzido domesticamente e valor realizado domesticamente. A diferença entre os dois surge de transferências de valor que atravessam as fronteiras nacionais. Existem três causas básicas dessas transferências internacionais: margens comerciais estrangeiras nas exportações e importações, que transferem valor entre as nações; desvios entre os preços dos compradores e os valores, que fazem a mesma coisa; e fluxos internacionais de salários, dividendos, juros, etc., que transferem valor diretamente na forma de dinheiro. As duas primeiras questões serão abordadas no tratamento do comércio internacional de mercadorias (contas do comércio de mercadorias) e a terceira no tratamento dos pagamentos internacionais por "serviços de fatores" (contas do resto do mundo). Antes de prosseguirmos, no entanto, precisamos especificar o que queremos dizer com fronteiras econômicas nacionais.

A distinção precisa entre atividades econômicas domésticas e estrangeiras depende do propósito da análise. Por exemplo, podemos definir "doméstico" de duas maneiras básicas: em termos das fronteiras nacionais do país envolvido; ou em termos da nacionalidade da pessoa ou organização em questão. Vamos adotar o primeiro, porque nosso objetivo é medir a produção de valor dentro de uma nação específica. Esse uso das fronteiras nacionais para definir atividades domésticas implica que a localização tem precedência sobre a nacionalidade. Assim, trabalhadores ou empresas estrangeiras localizadas nos Estados Unidos são contados como parte do setor doméstico.

A atividade de transporte envolve uma consideração adicional. Uma carga carregada em um transportador doméstico pode cruzar para o território estrangeiro antes de ser descarregada em seu destino estrangeiro. Ao longo do caminho, pode atravessar o território de alguma terceira nação ou cruzar um espaço neutro, como o oceano. Alternativamente, o transportador doméstico pode entregar sua carga a um transportador estrangeiro em algum ponto antes do porto estrangeiro de destino. As complicações decorrentes de todos esses casos podem ser tratadas ao estender a definição da fronteira econômica nacional para abranger transportadoras domésticas. Com base nisso, contaremos uma importação como entrando nos Estados Unidos quando ela for descarregada em um porto dos EUA ou quando for transferida para um transportador dos EUA. Da mesma forma, uma exportação será contada como saindo dos Estados Unidos quando for carregada em um transportador estrangeiro ou quando for descarregada em um porto estrangeiro de destino.

3.4.1 PIB, PNB e contas do resto do mundo (ROW)

As contas nacionais ortodoxas distinguem entre o Produto Interno Bruto (PIB), que busca medir "a produção de bens e serviços produzidos pelo trabalho e pelos recursos localizados nos Estados Unidos", e o Produto Nacional Bruto (PNB), que corresponde aos "bens e serviços produzidos por residentes dos EUA" (Tice e Moczar, 1986, p. 28). A primeira medida é baseada na localização, a segunda na nacionalidade das empresas ou pessoas envolvidas.

A medida do PNB é derivada da medida do PIB ao adicionar as contas do resto do mundo (ROW), porque os fluxos do ROW são projetados para representar a diferença entre os dois conceitos de produto nacional. O PIB conta os salários, dividendos e juros recebidos e os lucros retidos de pessoas e empresas estrangeiras localizadas nos Estados Unidos. Por outro lado, exclui os mesmos rendimentos de cidadãos e corporações americanas localizadas no exterior. O PNB, que é estruturado de acordo com a nacionalidade, exclui o primeiro conjunto e inclui o segundo. As contas do ROW são simplesmente a diferença entre os dois conjuntos, de modo que adicioná-las ao PIB produz o PNB (BEA, 1980, pp. 29-32).

Para nossos propósitos, é o conceito de PIB que é o ponto de partida relevante. Como as contas setoriais tanto nas Tabelas NIPA quanto nas IO são estruturadas de acordo com o conceito de PIB, podemos trabalhar diretamente com elas e ignorar completamente as contas do ROW. Com isso resolvido, prosseguimos para a análise das transferências de valor causadas pelas margens comerciais estrangeiras nas exportações e importações, mesmo quando as mercadorias são vendidas a preços finais (dos compradores) proporcionais aos valores. Em seguida, estendemos a análise para abranger desvios entre os preços dos compradores e os valores, chegando a um resumo geral das transferências de valor induzidas pelo comércio internacional. Isso nos ajudará a separar o valor produzido domesticamente dos valores realizados que são registrados nas contas convencionais.

3.4.2 Transferências de valor no comércio internacional

Dentro de um país, o setor de produção transfere uma parte do valor de seu produto para o setor de comércio ao vendê-lo a um preço (do produtor) abaixo de seu valor. A diferença entre os dois conjuntos de vendas é a receita do setor de comércio doméstico (a margem total de comércio em todos os bens vendidos). Isso ocorre mesmo quando as mercadorias são vendidas para seus usuários finais a preços (dos compradores) proporcionais aos seus valores.

Tabela 3.9. Commodities produzidas e utilizadas domesticamente

Retirado de: Shaikh e Tonak, 1994, p. 67.

A mesma coisa ocorre quando um produtor doméstico exporta uma mercadoria. Nesse caso, no entanto, o valor transferido para o setor de comércio pode ser dividido entre os capitais de comércio doméstico e estrangeiro, de modo que apenas uma parte do valor total seja retida dentro do país. As exportações, portanto, transferem valor para fora de uma nação, ceteris paribus, em uma quantidade igual à margem comercial do capital de comércio estrangeiro. O oposto ocorre com as importações. O capital de comércio doméstico captura uma parte do valor estrangeiro adquirindo uma mercadoria abaixo de seu preço de venda final (que, por suposição, é igual ao seu valor). As importações transferem valor para um país, mantidas outras coisas iguais.

As tabelas 3.9-3.11 ilustram esses argumentos. Na Tabela 3.9, vemos que, no caso de uma commodity produzida e utilizada domesticamente (digamos, aço), o valor total do produto (igual ao seu preço de compra de $100) é dividido entre o setor de produção ($70), o setor de transporte doméstico ($10) e o setor de comércio doméstico ($20). Supondo que o transporte em questão seja um transporte produtivo, um valor total de $100 é criado pelos setores de produção (produtores de aço e transportadores), dos quais $20 são transferidos para o setor de comércio doméstico em virtude do fato de que o preço total dos produtores ($80 = $70+$10) é menor que o valor total.

O mesmo princípio básico se aplica a exportações e importações, com a diferença de que a conexão entre produtores, transportadores e comerciantes agora corta fronteiras nacionais e, assim, dá origem a transferências internacionais de valor. Lembre-se de que nossa definição de fronteira econômica de uma nação engloba qualquer transporte realizado por transportadoras nacionais.

A Tabela 3.10 aplica essa regra ao caso de uma exportação. O preço de exportação doméstico - o preço recebido por produtores, transportadores e comerciantes domésticos - é definido como o preço do porto doméstico mais qualquer custo de transporte internacional por transportadoras domésticas [16]. Isso representa a parte do valor total da mercadoria que é retida dentro do país. O restante do preço de venda final da exportação (preço do comprador estrangeiro), que no momento é assumido como igual ao valor da mercadoria, representa o valor que é transferido para o exterior.

[Nota 16]: A estrutura das contas de comércio de mercadorias é descrita em BEA (1980, pp. 4, 20, 22-4).

Tabela 3.10. Exportações

Retirado de: Shaikh e Tonak, 1994, p. 68.

A Tabela 3.11 examina o caso das importações. Aqui, o resultado é revertido, pois são os estrangeiros que retêm apenas uma parte do valor produzido em seu país, enquanto o restante é capturado por importadores, transportadores e comerciantes domésticos. Portanto, o preço de importação doméstico é o preço do porto estrangeiro mais quaisquer custos de transporte internacional por transportadoras estrangeiras. Esse valor total é, é claro, o mesmo que o valor retido pelo país estrangeiro.

Segue-se que valor pode ser transferido entre nações - mesmo quando todos os preços de venda final são iguais aos valores - dependendo do equilíbrio entre o valor transferido por meio das importações e o valor transferido por meio das exportações. Esse é um efeito sistemático cuja direção está ligada à localização da mercadoria no comércio exterior (como exportação ou importação), bastante diferente da direção indeterminada das transferências associadas a desvios entre o preço do comprador e o valor. Os preços relativos dos produtores, incluindo os preços de exportação e importação domésticos, são preços relativos de produção cujo desvio em relação aos valores relativos depende dos capitais orgânicos relativos dos setores e da eficiência relativa dos capitais dentro de um determinado setor (Shaikh 1980a). Mas todos os preços dos produtores são menores que os preços dos compradores devido às margens de comércio doméstico e estrangeiro. Assim, as transferências de valor devido às margens comerciais são unidirecionais, dos produtores para os comerciantes. Por outro lado, os desvios entre o preço do comprador e o valor são a síntese dos fatores que causam desvios nos preços relativos dos produtores em relação aos valores relativos e os fatores que fazem com que os preços absolutos dos produtores sejam menores que os preços dos compradores.

Para a análise das transferências internacionais de valor, as transferências das margens comerciais são claramente mais fundamentais do que aquelas decorrentes dos desvios entre o preço do comprador e o valor. Estes últimos são facilmente introduzidos na análise. Qualquer desvio (positivo ou negativo) entre os preços do comprador e os preços diretos (proporcionais aos valores) deve ser adicionado aos desvios previamente analisados entre os preços de importação e exportação domésticos e os respectivos preços do comprador. Como mostrado a seguir, a transferência global pode ser derivada diretamente substituindo os preços diretos pelos preços do comprador nas Tabelas 3.10 e 3.11. Mas é mais útil mostrar os dois conjuntos de desvios separadamente, já que eles são determinados de forma diferente. As medidas Tx, Tim e T são construídas de forma que uma transferência para dentro seja positiva e uma transferência para fora seja negativa:

X*, IM* = preços domésticos das exportações e importações totais;

X"1", IM+ = preços do comprador das exportações e importações totais;

Xv, IMV = preços diretos (valores) das exportações e importações totais.

Tx = transferência de valor nas exportações

= transferência para fora nas margens estrangeiras

transferência nos desvios entre preço e valor das exportações

= (preço de exportação doméstico - preço do comprador estrangeiro)

(preço do comprador estrangeiro — preço direto)

= preço de exportação doméstico - preço direto das exportações

= (X* - X^+) + (X^+ - Xv) = X* - Xv

Tim = transferência de valor nas importações

= transferência para dentro nas margens domésticas sobre bens importados

transferência nos desvios entre preço e valor das importações

= (preço de importação doméstico — preço do comprador doméstico)

(preço do comprador doméstico - preço direto das importações)

= preço de importação doméstico — preço direto das importações

= (IM* - IM^+) + (IM^+ - IMv) = IM* - IMv

T = Transferência líquida de valor por meio do comércio exterior = Tx - Tim

= (X*-IM*)-(Xv-IMv) .